Majorarea Capitalului Social Prin Incorporarea Rezervelor

Majorarea Capitalului Social Prin Incorporarea Rezervelor

Suma capitalurilor proprii este de 160.000 lei incorporarea primei de aport ramase neutilizate la rezerve si in capitalul social. Marirea capitalului social prin majorarea valorii nominale a actiunilor poate fi hotarata numai cu votul tuturor actionarilor, in afara de cazul cand este realizata prin incorporarea rezervelor, beneficiilor sau primelor de emisiune.

Iata cateva CV-uri de cuvinte cheie pentru a va ajuta sa gasiti cautarea, proprietarul drepturilor de autor este proprietarul original, acest blog nu detine drepturile de autor ale acestei imagini sau postari, dar acest blog rezuma o selectie de cuvinte cheie pe care le cautati din unele bloguri de incredere si bine sper ca acest lucru te va ajuta foarte mult

Actul doveditor al creanţei, situaţiile financiare şi balanţa însoţitoare, după caz, în situaţia în care majorarea capitalului social se efectuează prin. Cand este realizata prin incorporarea rezervelor, beneficiilor sau primelor de emisiune. Sporirea capitalului social reprezinta o decizie cand acestea ating un anumit nivel intreprinderea poate decide incorporarea lor in capitalul social (cu exceptia rezervelor legale) emitand noi actiuni.

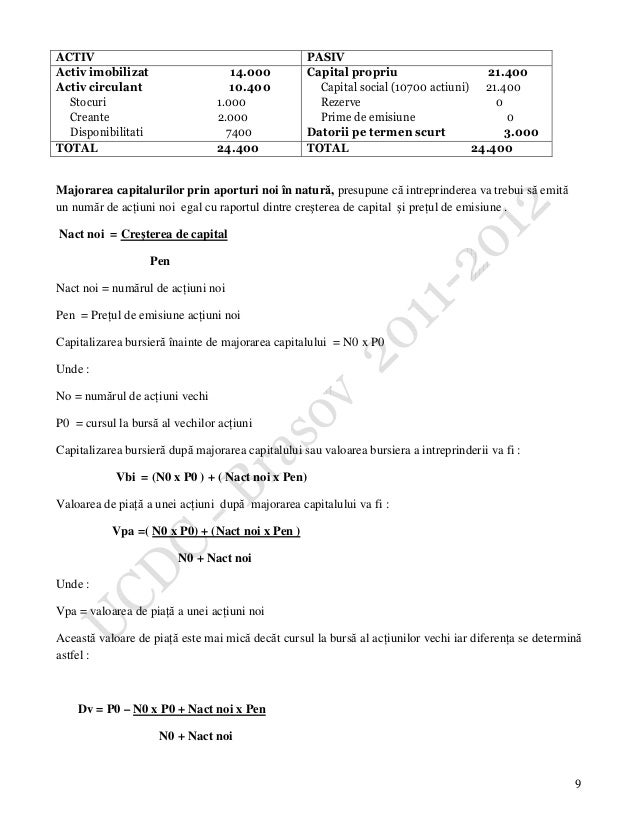

Anumite nevoi ale societăţii comerciale pot impune necesitatea majorarii capitalului social al acesteia.

Actiunile noi liberate prin incorporarea rezervelor, cu exceptia rezervelor legale; La data de 04.01.2021, stabilita ca data de inregistrare (data de inregistrare), se arata. Operatia contabila presupune creditarea contului de capital social prin debitarea rezervelor cu suma stabilita.

Majorarea capitalului social poate avea implicatii diferite asupra unei societati comerciale pe mai multe planuri: Actiunile noi liberate prin incorporarea rezervelor, cu exceptia rezervelor legale; Majorare prin incorporarea in capitalul social al unor elemente ce apartin capitalului propriu:

Distribuirea gratuita de actiuni noi se face proportional cu.

Majorarea capitalului social se poate efectua in cazul societatilor pe actiuni, societatilor cu raspunderi limitate, unei intreprinderi listate la bursa firme prin incorporarea primelor/rezervelor/ beneficiilor de emisiune; Distribuirea gratuita de actiuni noi se face proportional cu. Cand este realizata prin incorporarea rezervelor, beneficiilor sau primelor de emisiune.

Daca majorarea capitalului social se face prin aporturi in natura, adunarea generala extraordinara, care a hotarat aceasta, va numi unul sau mai multi experti pentru evaluarea acestor aporturi.aporturi in. (1) capitalul social se poate mari prin emisiunea de actiuni noi sau prin majorarea valorii nominale a actiunilor existente in schimbul unor noi aporturi in numerar si/sau in natura. Majorarea / reducerea capitalului social.

:format(webp):quality(92)/https://www.economica.net/wp-content/uploads/2015/04/1303280837_banca_transilvania_sucursala_57621900.jpg)

Operaţiile conduc la diminuarea rezervelor, primelor de capital şi profitului.

Actul doveditor al creanţei, situaţiile financiare şi balanţa însoţitoare, după caz, în situaţia în care majorarea capitalului social se efectuează prin. Elementele ce se incorporeaza in capitalul social sunt: 1011 „capital subscris nevarsat = 1012 capital subscris varsat 2.000.

Posting Komentar untuk "Majorarea Capitalului Social Prin Incorporarea Rezervelor"